目前市场多数观点认为,5月1日的议息会议很可能成为美联储本轮加息周期转折点,而美联储目前则认为转折点的发生将在明年四季度。

2024年,美国很可能完成从加息到降息周期的转折,投资者紧盯着下面8个美联储公布利率决议的日子,要知道,2024年的任何一场议息会议都可能“震撼市场”!

- 1月31日

- 3月20日

- 5月1日

- 6月12日

- 7月31日

- 9月18日

- 11月7日

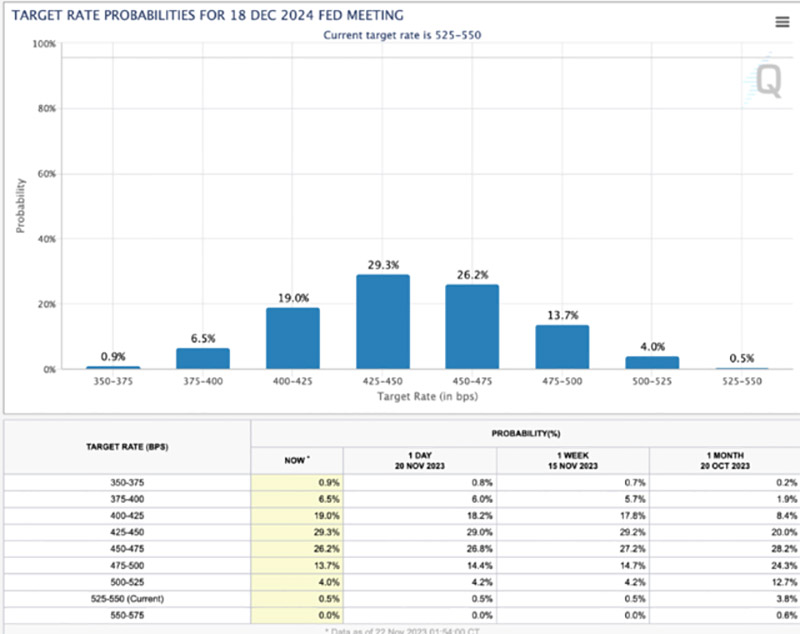

- 12月18日

而最受重视的时间点当属——5月1日(北京时间5月2日)这一天。

最近公布的美联储联11月货币政策会议纪要显示,美联储官员们又一次集体认为,当前的经济状况更适合将利率在一段时间内保持高位,重申将谨慎行事,且没有流露结束加息周期的意愿。

此番表态让市场更加好奇:美联储2024年最有可能何时行动?降息幅度又会如何?

根据 CME Fed Watch数据显示,当前市场认为美联储在明年5月开启降息周期的可能性约为60%,预计到2024年底利率将下降约100个基点。

目前,债券市场预计,明年美联储将降息92个基点,都远高于美联储官员对明年50个基点降息的预期。

分析师普遍认为,“乐观”的市场和不断“泼凉水”的美联储在2024年利率政策立场上的分歧无疑将增加明年美联储行动的复杂性,想要准确预测美联储究竟何时会行动并不容易。

市场多数观点认为,5月1日很可能成为美联储本轮加息周期转折点,而美联储目前则认为转折点的发生将在明年四季度。

汇丰认为,触发降息的时间节点很可能将出现在2024年第三季度,摩根士丹利团队则认为,美联储将从2024年6月开始降息,在2024年9月、2024年四季度之后的每次会议都将降息25个基点,2024年全年降息幅度为75个基点。

因此对于市场来说,明年的每一次议息会议都可能有“意外”发生。

美联储到了“用嘴加息”的阶段

分析师普遍认为,美联储11月会议纪要,更为频繁使用“谨慎”(careful)一词,只是为了维持 “表面上的鹰派言论”,但实际上加息周期已经结束。

东吴证券陶川团队直言,美联储11月会议给”最后一次加息”仍留有悬念,但这其实是“口不惠而实至”。美联储到了一个“只说不做”的阶段,因此兑现这“最后一次加息”很可能是遥不可及的,所以将会一直保留一次加息的“悬念”,以引导金融市场收紧,从而最终达到“软着陆”的状态。

美联储官员言论“出其的一致” 拒绝排除再次加息的可能性,更多是为了平复市场的激动心情,让市场不要高兴地太早以免搞砸了抗通胀的任务。此前有分析指出,无论是官员讲话,还是关键经济数据的披露,均为美联储预期管理的一部分。

鲍威尔近期也频频打压相关的猜测,最近的例子就是11月10日,他在国际货币基金组织IMF的小组讨论。

鲍威尔表示,实现2%目标的持续进展是不确定的,通胀数据有时会有假象。

降息什么时候来?

汇丰概述了可以让美联储开启降息周期的4项宏观条件:

- GDP增长低于长期趋势;

- 失业率上升并超过”均衡”水平(或出现劳动力市场明显降温的迹象,如职位空缺数下降);

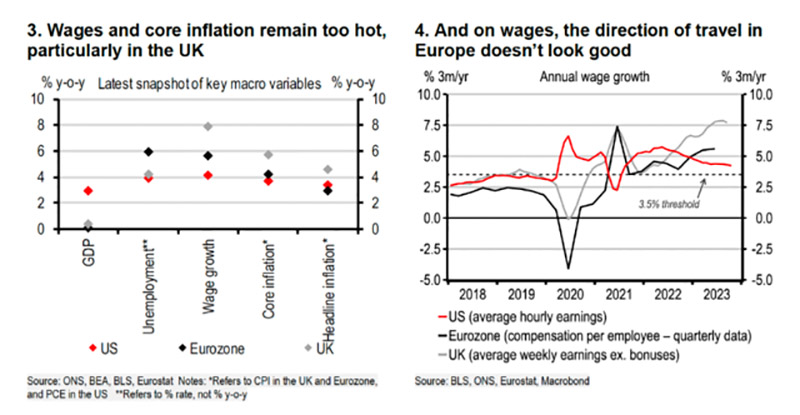

- 工资增速降至3.5%(汇丰认为这与2% 的通胀率相符);

- 核心通胀率降至3%以下,且最关键的点在于明显处在降至2%的趋势中。

1、从第一点看,哪些因素推动美国明年经济减速?

有分析指出,如果美联储可以及时转向,美国仍可能避免衰退,假设未来两个季度不出现较大规模金融市场动荡,那么明年下半年美国GDP环比增速可能进一步降至0.5%以下、甚至接近0。

首先,随着居民收入增速放缓、叠加超额储蓄的支撑作用消退,明年下半年美国居民消费环比增速可能降至0左右。

分析师判断,如果按照2022年7月以来平均每月708亿美元的消耗速度简单线性外推,超额储蓄、尤其是中低收入人群超额储蓄可能在明年上半年耗尽。

其次,明年金融条件收紧对企业投资的拖累可能更为明显。分析师指出,随着融资条件收紧, 今年三季度美国企业非住宅投资已开始环比回落0.1%,预计今年四季度到明年二季度,企业非住宅投资环比降幅可能走阔。

第三,明年下半年地产交易和投资增长可能有所降温。随着美国长期国债利率走高,近期美国房贷利率攀升至7.8%的高位,这在一定程度上拖累居民住房购买力。

因此,当美联储将长期经济增长预测维持在1.8%,而实际增速连续2-3个季度明显低于潜在增速,这将使得产出缺口转负(衡量经济体实际产出与其潜在产出之间差距的经济指标),也意味着因需求疲弱而存在闲置产能,这将会使得核心通胀进一步降温。

2、劳动力市场降温,非农就业增长回到趋势以下

总需求的持续疲软很可能最终导致公司招聘减少、裁员人数增加和失业率上升,一旦失业率超过非加速通货膨胀失业率(NAIRU), 说明劳动市场可能不再处于过热状态,预计工资增长最终将减缓,并趋向于低于2%的通胀率水平。

不过,如果失业率保持稳定甚至逐步下降,那么各国央行可能需要等到劳动力市场出现其他地宽松迹象来佐证劳动力市场降温,如职位空缺减少,非农就业增长放缓等。

3、工资增速降至3.5%(与2%的通胀率相匹配)

如果劳动力市场降温开始导致工资增长下降,那么下一个关键问题就是,什么样的工资增长率才能与2%的通胀率相匹配?

汇丰认为这个“神奇的数字”大约是3.5%,而根据模型预测,预计2024年二季度工资增速有望回落至3.7%,接近与2%通胀水平相匹配的工资增速。

考虑到就业市场仍在持续降温,工资增速在2024年有望回落至4%以下。离职率是美国工资增速最好的领先指标之一,离职率领先亚特兰大联储的工资追踪指数(WGT)8个月。

2023年8月离职率已经回落至2019年水平,指示2024年二季度亚特兰大联储的WGT有望回到2019年水平(3.7%),仅略高于3.4%。这意味着工资增速所带来的通胀压力到2024年二季度有望明显缓解。

4、核心通胀率同比增速低于3%,且逐步下滑至2%

当下的情况来看,核心通胀率(剔除能源和食品价格)是整体通胀能否下降的关键,因为一般来说,食品和能源价格的冲击在中期内应该会 “消失”。

汇丰认为,与工资一样,核心通胀率也将缓慢下降。因此,核心通胀率不需要低至2%才能触发降息,当核心通胀率低于3%,并处于下降通道,可能对美联储来说就足够可以开启降息周期了,预计这一时间节点将在2024年二季度。