我们再开一篇文章来总结一下2023年发生了什么,并展望一下2024年的未来。2023年是一个从低开高走,二级市场不断往上攀升的过程,但同时一级市场继续冷清,给我的感觉是一级市场可能比2022年还要冷清。这可能来源于:

- 一级市场滞后于二级市场半年左右,新的创业者还没进场;

- 老的创业者不断流逝(做AI去了);

- 新故事极度缺乏,目前市场上的故事大多都是老故事炒现饭。

整篇文章和去年一样,分为三个部分,主要讲解今年看好的什么被打脸了,明年看好什么以及明年需要观察什么。

一、今年看好的什么被打脸了?

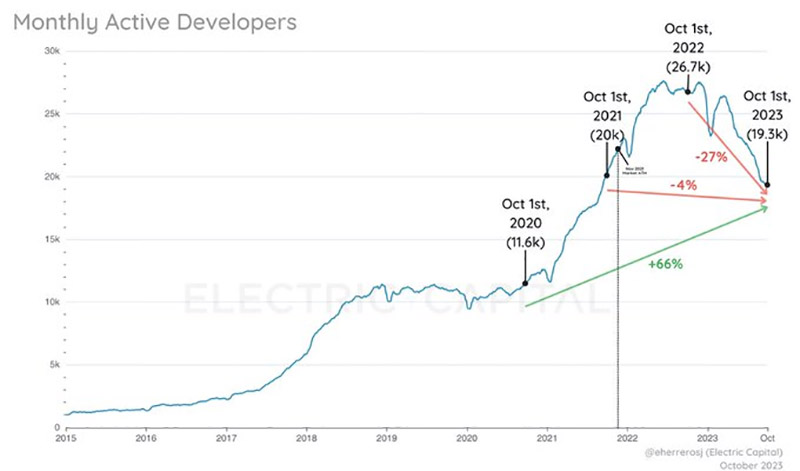

1、开发者工具——天下攘攘皆为利往

相比2022年同期,crypto MAD同比下跌了27%,但是值得庆幸的是,相对于两年前还是有66%的增长。受限于新开发者的减少以及老项目的流失,今年开发者工具市场市场规模出现了一定的下滑。此外,由于AI的一级市场在北美和中国市场实在是太好了,不少工程师选择了加入AI掘金。

因此整体来看,今年的开发者工具市场规模出现了一定的下滑。这在Alchemy的一级半市场估值中有所体现——相对于105亿美金的上轮估值,目前估值仅有30亿美金左右。Consensys的70亿美金估值,现在一级半也只有30亿左右。 但这个市场我们在2024-2025年还是富有信心。

我们也看到了国内开发者工具数据的增长,例如Chainbase平台上去年的开发者人数为800,今年12月增长至6000。作为开发者进入的最直接受益赛道,假如24-25年会是下一个牛市,那么开发者工具赛道的增量在24-25年会非常显著。而且我也相信,在24-25年会出现一系列的开发者工具的MA机会。

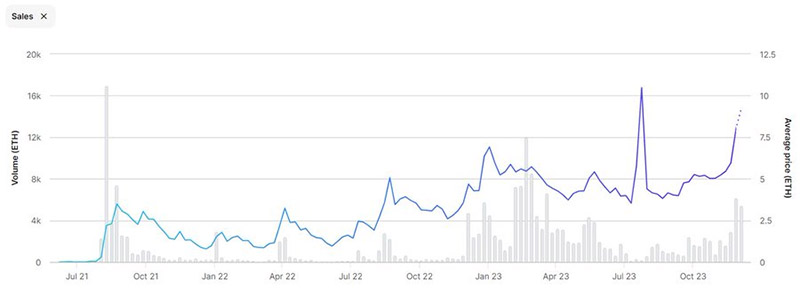

2、NFT——除了PFP,它还可以是什么?

传统的PFP的故事已经很难让大家买单了。下图是BAYC的最近一两年的价格走向。在2022年Yugalabs还推出了APE+猴地的组合拳,让市场fomo一时。但是今年的NFT市场非常冷清,大户已经很难再来为NFT支付几万几十万美金。此外Azuki也让市场再寒心一波,今年推出的AZuki Elemental等也相当于直接复制粘贴一键生成就开始印钱,很难感受到团队的走心。

但值得注意的是,今年的NFT市场还是有一些有意思的项目出现,例如小企鹅走NFT+线下玩具的路线,确实获得了北美市场的一致好评,让我们看到了pfp NFT的新路线。

虽然NFT今年处于热度不断下降的趋势,但是我们也看到了NFT除了PFP以外的用途,例如实体+NFT的商业价值(李宁/adidas+猴子),品牌pass卡(星巴克),歌剧/演唱会ticketing等。NFT在明年后年可能会逐渐演变成传统行业的一种“技术”。

二、明年看好什么?

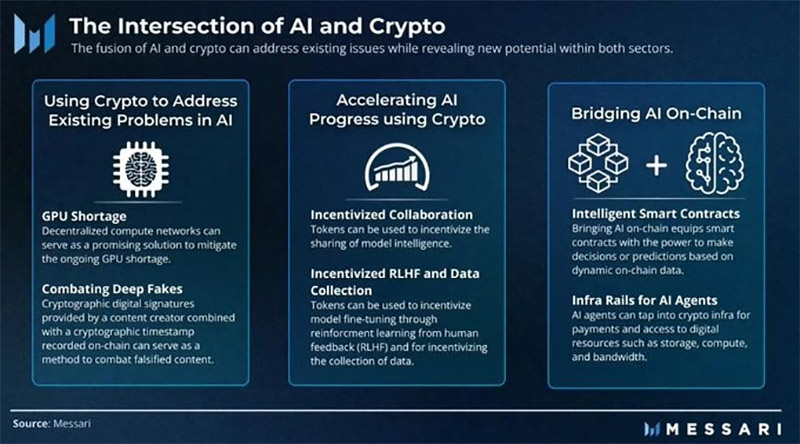

1、AI+Crypto——2B还是2C?

先摆一个有意思的观点,假如2024-2025有牛市,我们将会看到一定量2C的游戏/社交/C.AI/Chatbot类web2 AI项目走上web3发币的道路。这个观点是来源于我们今年看到的不少2C的AI项目本身的同质化比较高,收入天花板相对不高,并且受限于现在算力成本逐渐高昂,利润表很难打平,拿到了投资人的资金后,也要考虑退出的渠道。

当收入/玩法/增长出现停滞后,其实发Utility token增加玩法是一个可以考虑的idea——一方面发token拉盘就是一个很好的mkt策略,其次也可以带web2的用户进场(现在钱包和账户抽象的技术已经发展的不错了),所以可能是一个web2/3双赢的方式。此外,这批AI 2C创业者也非常年轻,对新鲜事物的接受程度很高,也是有可能促成这一点的原因。

言归正题,我把crypto+AI简单分成2C和2B两类。2C的类似于Myshell,NFprompt,Worldcoin等,2B的更多,例如Modulus Labs,ChainML,EZKL,Questlab, http://Flock.ai, Gensyn等。2C的AI产品不赘述,不管是游戏还是http://C.AI类的产品在web2都已经验证了成功,在web3中我们也看到了。

Myshell类似的语音机器人社区在蓬勃发展。因为Crypto+AI还是早期,因此目前还是以2B为主,例如服务项目方,给他们做链上Agent;服务项目方和公司,来做ZKML验证;服务LLM/Text to Video模型或者是AI related的公司,众包做数据标注等等。

2B的AI公司还有一个有意思的点,尤其是数据和算力侧,均是平台型业务——上游是算力/数据标注的需求方(例如各种模型公司),中游是算力/数据标注的分发平台,下游是各种大中小C。区块链通过奖励机制将下游的长尾散户调度起来,但目前看下来,数据标注的调度更容易实现,团队也BD到众多大模型公司的标注单子。算力的调度很难,尤其是涉及到大范围的异构GPU调度。

我们在2B的众多方向都看到了项目的茁壮成长,也期待各位AI+Crypto在明年业务和发币的表现。

2、监管合规——机构进场了

监管合规是个永恒的主题,其实今年年底涨幅很大一部分是来源于大家对于Blackrock BTC ETF的通过pricein,最近一个多月的涨幅就已经很好的证明了——“光是想像传统资金能有一部分进场,就能有很大的增长”。

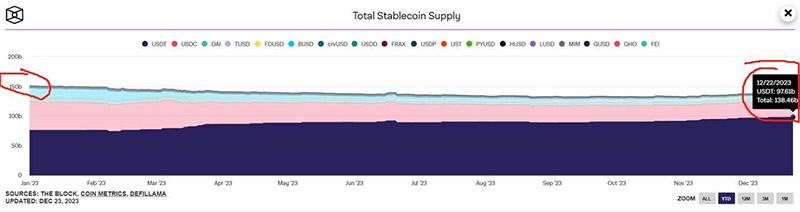

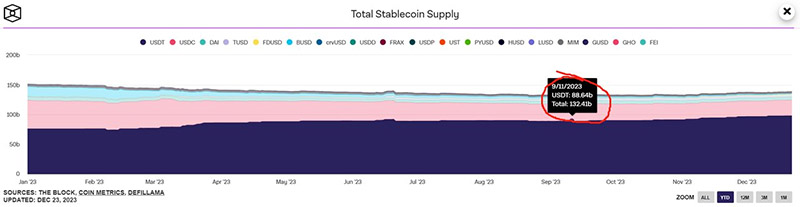

23年年初稳定币市值1500亿美金,23年9月是稳定币近一两年最少的时候,市值1324亿美金,市场流出了近180亿美金。但是BTC从17000美金涨到了26000美金,这意味着主流资金撤退,市场上的流动性从山寨土狗吸血到了比特币。但是在今年9-12月,稳定币在3个月只流入了40亿美金,BTC就从26000涨到了44000。

我们假设传统资金进场的不多(毕竟传统资金都觉得区块链要骗局了,一级市场都没怎么投资了),那么这部分钱就可能是币圈老人+知道ETF的传统资金老鼠仓拉盘。那么BTC ETF一旦通过,市场一年两年再流入主流机构的100亿美金200亿美金,那么crypto能涨到多少?这里的分析等到2024年年终总结再复盘。

有几个主题我认为是很好的监管合规相关:

a. 稳定币 b.交易所(Onchain/Offchain,especially for Perpetual) c.资管。这部分不再赘述。

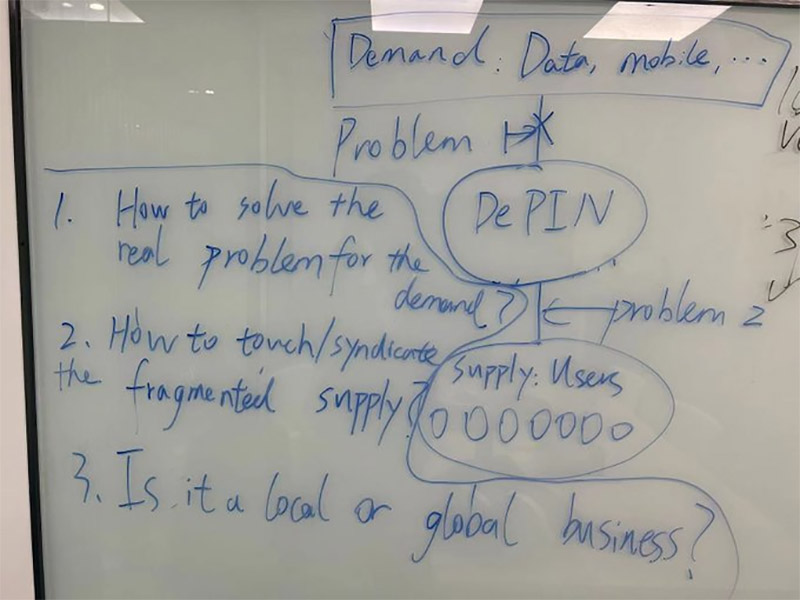

3、DePIN——如何用Crypto做分发?

最近看了很多有趣的项目,其中要属DePIN最有意思。可以总结为,XX+Crypto。XX是主营业务,Crypto是分发手段。例如Helium的主营业务是Wifi,Crypto/token是分发手段;Hivemapper的主营业务是用户拿地图数据喂给需要数据的供应商,但是利用Crypto来做分发;Questlab的主营业务是帮助有数据需求的AI公司做数据标注,只不过是用Crypto来分发。为什么要用Crypto做分发?我认为这和交易/炒币的逻辑一样,与其直接告诉用户一年能赚100块,不如给用户一个觉得能赚钱的希望。而且用Token做结算手段能比现金更方便,尤其是在更广泛的用户的跨境结算上。

要做好一个DePIN项目,我分为灵魂三大问。

第一大问是:上游的真实需求存在什么问题?例如在Helium和Helium mobile中真实需求就是通讯数据很贵,而且信号不好,铺好4G5G基站要花很多钱,老美没有一个中心化的大公司能做类似的事情,所以我们需要去中心化的铺开;数据标注是AI公司的真实需求,需要有人来帮忙解决数据标注的问题;渲染是真实的需求,所以需要闲置的GPU来做离线渲染;推理和训练也是真实的AI需求,因此需要闲置算力为AI公司服务。

第二大问是:如何接触并且让这些碎片化的资源能够syndicate起来,接到DePIN平台,来为B端服务。快速地推C端在之前其实是很难得问题,在传统的web2生意中,例如电商,社区团购,打车等,本质都是烧VC的钱去做增长地推。但在Web3中,就变成了ponzi来做增长地推,社区靠ponzi(其实就是烧后面的人的钱)来替代烧VC的钱来做增长,这已经在Axie/YGG/Stepn/Helium等众多案例中已经是成熟的模式。

此外,对于接触下游来说,越是简单的产品,越容易接触,例如在网上打游戏GameFi,跑步Stepn,数据标注,装个智能插座等都是很简单的事情;但如果要把一个原本生活中没有的东西来做推广,例如在家装个信号盒,就会相对难一些。

对于如何syndicate下游来对接上游需求,有的是相对简单用调度学的方式解决,比如离线渲染,数据标注,带宽爬虫等;但有一些复杂的上游需求,比如异构GPU的调度推理/训练等,就是很难实现的。

第三大问是,这是一个Local还是Global的生意?这方面就不多解释了,Global的生意触达B和C的手段会更快,Local的生意触达会更慢,这就反映在最后能有多少用户和多少需求,以及最后项目能做到多大。

三、明年观察什么?

1、GameFi√ / SocialFi?

首先要理解Crypto和token市值,是一个很好的情绪放大器,也是一个很好的Mkt tool。

在2022/2023年我们看到了东西方都有很不错的团队在下场做游戏,例如东方有Funplus/Xterio,Matr1x等,西方也有bigtime。再加上12月22日突发的网络游戏意见稿,我相信这会(强迫)帮助东方的游戏创业者出海。对于Web3 Game是一个非常大的利好。我们很期待在2024年能否再次看到Axie/Stepn类的东方现象级别的游戏产品。

我们之前讨论过,社交产品可能不适宜做web3,因为社交网络在web2已经非常固化,大家不需要重塑社交关系。但今年http://Friend.tech给出了非常好的玩法,交易朋友的Key,其实和IEO发铭文发资产没什么区别(都是盘子)。在web3社交这块我们还是持相对保守的态度。

2、L2——内忧外患

2022年的Infra主题叙事就是Modular blockchain,大家看好execution, consensys, settlement和DA的可组合型。并且在2020-2022年,L2的技术壁垒确实很高,所以Arbitrum,Op以及几大ZK项目的估值非常高。还记得2021年在分析L2时,我们觉得参考L1的发展,生态的先发优势非常重要,因此会在3-5年先看好OP L2,但后面由于技术迭代未来几年还是看好ZK L2。

但是技术的迭代貌似远远超乎我们预期,OP Stack可以一键发OP L2;现在的Rollup as a service公司甚至能一键发ZK L2,可组合性非常高,因此L2开发壁垒目前很低。22年还只能说出4个ZK L2,现在23年市场上至少有10多家ZK L2,还有至少5家以上的RAAS公司,L2的厮杀在2024年将会非常惨烈。甚至Blur/Blast还告诉VC以及散户,NFT Mktplace不仅可以吸血鬼攻击Opensea,还tm能攻击其他L2。

此外,现在还能存活的EVM Competitor都有一技之长,例如Tron做支付,BSC做游戏,Solana有DePIN。未来L2如何在内部厮杀中胜出,也如何在外部和EVM Competitor竞争,将会是非常非常残酷的战役。可能不弱于百团大战,电商大战,大模型大战。

现在已经不再是2020/2021年,公链的技术壁垒已经低了很多。2024年已经不再是公链主宰的环境,头部Dapp可以随便挑头部公链,但是头部公链很难选择头部DAPP(除非砸钱)。目前公链验证的生态路径是:发挥自己的特长,走别人从来没走过的路,不能copycat,只有发挥特长才能差异化竞争胜出。

3、比特币生态——是价值回归,还是泡沫?

首先我非常认可新加坡某位前辈的观点:比特币资金1%的溢出,都会造成一个巨大的生态,并且由于比特币网络卡顿,导致资金溢出的速度和效应会更大。

2023年我们看到比特币生态的狂欢,比特币生态一年确实也走过了以太坊生态四年的老路。但是是否真的能做出独特的生态,而不是复刻以太坊的老路(DeFi三件套+预言机+发meme)?对于机构还需要观察,对于个人可梭。

今年市场主打一个触底反弹,在今年9月token2049结束的时候,我都感觉行业快完了,尤其是投完了一遍ai+crypto后,都很难看到有意义的新故事了。但是10月以后市场回暖,以涨服人又给大家带回来了信心。

其实仔细想想,这个市场已经在2022-2023发生了太多的迭代,DeFi市场中dex从现货逐渐过渡到了衍生品,并且机构越来越接受DeFi;游戏市场中web2大厂下海的开发者已经基本研发完毕,2024年将开始发行;L2已经攻克了很多技术难度,我们已经可以一键发OP和ZK L2;AI+Crypto也有很多市场可以来做,例如数据,算力;社交也出现了http://Friend.tech;比特币生态也有不少的开发者涌入;Solana涅槃再生,depin发展迅速。

2024可能会比2020/2021的牛市更精彩。明年的文章再继续更新。