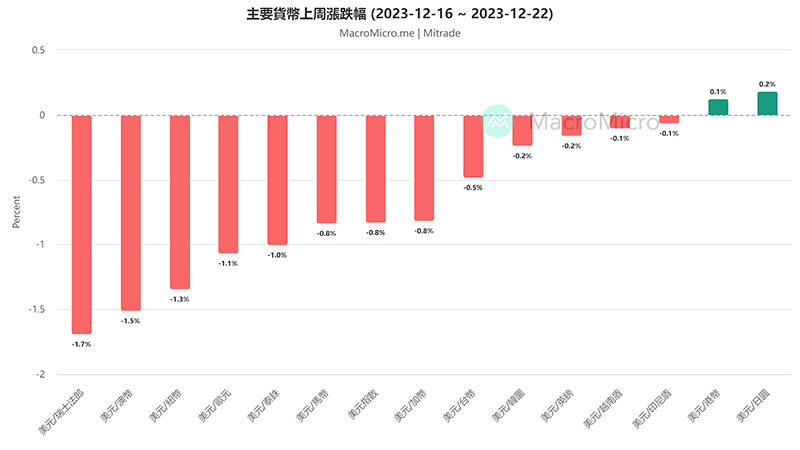

上周(12/18-12/22),美元指数跌0.83%,非美货币涨跌不一。其中,日元跌0.18%,欧元涨1.10%。

1、美通膨超预期降温,欧元/美元持续反弹

上周,在美国经济数据趋弱且通膨超预期降温的背景下,欧元兑美元再次走高,涨1.1%。

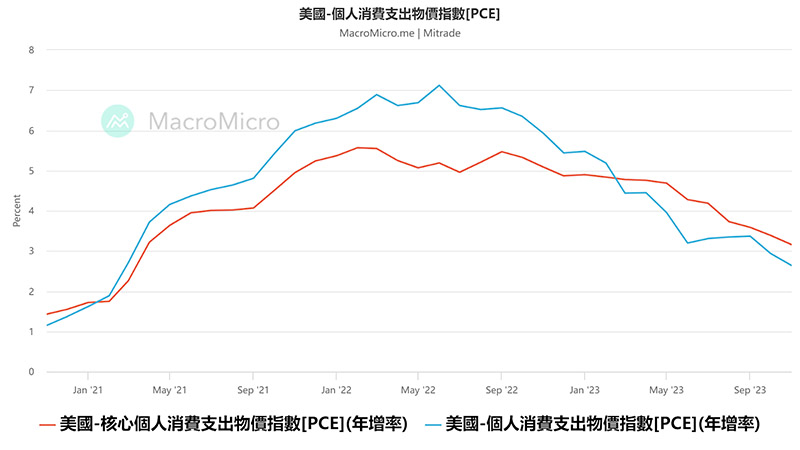

数据显示,美国三季度GDP终值超预期下修至4.9%,低于预期的5.2%;第三季核心PCE指数终值下修至2%,同样低于预期的2.3%。

而之后公布的11月PCE更是大幅下行: 剔除食物和能源后的11月核心PCE物价指数同比增速回落至3.2%,不及市场预期的3.3%,为2021年4月以来的最低水平。

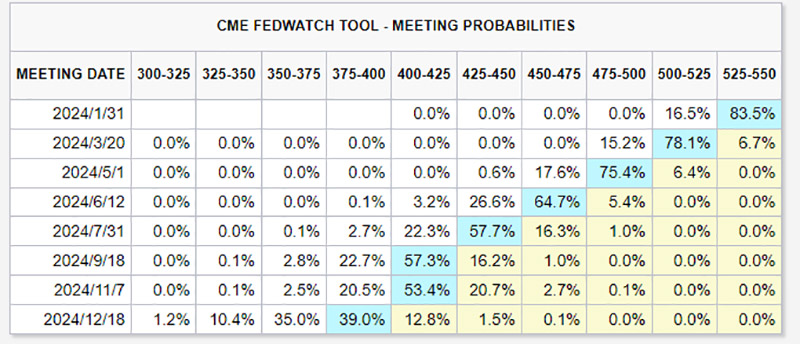

降温的通膨持续强化降息前景,CME数据显示,市场对联准会明年3月降息的预期高达93.3%,几乎已完全定价。

相较之下,市场预计欧央行将在明年4月开始降息,降息时点晚于联准会,因此欧元/美元继续走高。

Mitrade分析师:

欧元/美元走势受欧美央行降息起点预期变化的影响,后续需持续留意。

技术面上,欧元兑美元在1.10附近震荡,均线显示多头力量仍较强,若突破1.105,下一目标位看1.11。相反,若跌破1.09,支撑点位看1.08。

2、日央行放鸽,日圆结束5连涨

上周,美元/日圆先涨后跌,最终收涨0.18%。上涨原因是日本央行维持鸽派。

在最新货币政策会议上,日本央行维持负利率不变,行长植田和男在记者会上打压近期取消负利率的市场押注,并表示目前很难制定退出计画。受此影响,美元/日圆一度涨超1%。

尽管如此,植田和男也释放了积极信号,称到2025财年潜在通膨率逐渐上升并接近2%目标的可能性正在上升,日本工资有上涨的迹象,薪资增长情况有助于推动货币政策转向。

最新通膨数据显示,日本11月去除生鲜食品与能源后的CPI年增3.8%,符合预期。

有分析指出,如果通膨高企的趋势持续下去,料植田和男可以在明年开始暗示政策改变。根据市场调查显示,目前大部分人预计日本央行将于明年4月结束负利率。

牛津经济研究院日本经济主管 Shigeto Nagai指出,日本央行将在确认强劲的春季薪资方案后,在明年4月的会议上负利率政策。然而,在结束负利率之后,预计日本央行将在几年内维持零利率。

Mitrade分析师:

日央行行长言论打压升息预期,但在联准会降息大背景下,美元/日圆仍有下行动力。

技术面上,美元/日圆走跌至200日均线之下,若之后未能突破此阻力线,下一目标位看140.4。相反,如果多头重新占上风并突破200日均线,阻力位看145。