周五(12月8日),欧洲斯托克 600 指数开市小幅走高,连续第四周上升。美国非农就业数据公布前夕,欧元兑美元从新的月度低点(1.0755)反弹。交易员期盼从报告中获取更多证据来证明劳动力市场是否冷却得足够快,从而使美联储更接近降息。若就业人数再次上升,可能会进一步抑制欧元兑美元的反弹。此外,在12月19日日本央行货币政策真正意图被披露之前,市场或会继续动荡不安。

香港和中国内地股市扭转了跌势。中国市值最高的公司腾讯周五透露了其在大预算主机游戏方面最雄心勃勃的尝试之一,因为该公司押注新系列将有助于其全球扩张。

印度央行决定如预期维持利率不变后,股市上扬至历史新高。

最近美国通胀放缓和劳动力市场降温的证据,有助于激发人们对美联储紧缩行动可能即将结束的乐观情绪。 #美联储政策转向#

根据彭博社调查的经济学家预测中值,继 10 月份增加 15 万之后,上个月就业人数料增加 18.3 万,而失业率稳定在 3.9%。

如果非农就业数据表现较强,将打压 2024 年上半年美联储会议上降息的可能性,同时将给美元提供上涨动能;如果非农就业数据较弱,可能会拖累美元,它增加了暂停加息的可能性。

约翰内斯堡兰德商业银行(Rand Merchant Bank )的分析师表示:“近期初请失业金人数和续请失业金人数有所上升,表明本周非农就业数据面临下行风险。”

“任何负面意外都会支持市场的观点,即美联储将需要在 2024 年相当早的时候降息。”

展望美股走势,美国银行(Bank of America Corp.)的迈克尔·哈特内特(Michael Hartnett)表示,2024 年第一季股市将遭受重创,因为债券上涨将预示着经济增长放缓。#2024投资策略#

尽管标准普尔 500 指数今年上升了约 19%,这位策略师仍保持看跌态度,他表示,收益率下降是本季度股市上涨的主要催化剂之一。然而,进一步跌向 3% 将意味着经济实现“硬着陆”。

哈特尼特在12月7日的一份报告中写道,“较低的收益率=较高的股票”的说法将转变为“较低的收益率=较低的股票”。

有鉴于投资者正在考虑美联储何时可能开始降息,美股在 11 月完美收官后,涨势在本月几乎陷入停滞。

美国10年期国债收益率继 10 月底触及 5%,为2007 年以来最高水平后回落至 4.2% 左右。

哈特内特表示,情绪指标也不再支持风险资产的进一步上涨。截至12月6日当周,美国银行的定制牛熊信号从 2.7 飙升至 3.8,这是自 2012 年 2 月以来的最大单周升幅。低于 2 的读数通常被认为是反向买入信号。

哈特内特的悲观前景与美国银行自己的量化策略师 Savita Subramanian 形成鲜明对比,后者预计,由于通胀降温和企业效率下降,标准普尔 500 指数明年将上升至历史新高。

德意志银行集团和加拿大皇家银行资本市场的预测员也预测该指数将在 2024 年创下历史新高。

至于华尔街最大的空头之一,即摩根士丹利的迈克尔·威尔逊的前景更为中性。

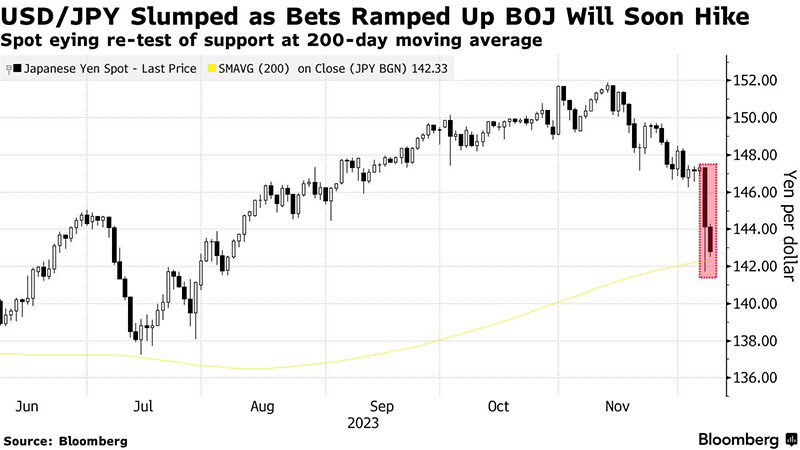

另一方面,日本央行行长植田和男及其副手的意外鹰派言论震动东京和全球金融市场,推动日元大幅升值。

周五亚市盘中,由于交易员押注日本央行将比此前预期早得多地废除全球最后一个负利率制度,日元连续第二个交易日上升。

日元兑美元周五亚市盘中一度大涨 1.1%,此前周四盘中日元一度暴涨近 4%。美元兑日元现报 143.80 附近,日内下跌 0.2%。

三井住友信托银行(Sumitomo Mitsui Trust Bank Ltd.)的市场策略师 Ayako Sera 表示:“在12月19日货币政策决定日植田和男的真正意图被披露之前,市场可能会继续动荡不安。”

今年以来,日元兑美元仍下跌约 9%,在十国集团(G10)货币中表现第二差。

德意志证券(Deutsche Securities Inc. )驻东京外汇销售主管Wako Ogawa 表示:“即使日本央行改变货币政策,与海外国家的收益率差距仍将存在,因此投资者可能会重新进入套息交易。然而,在政策何时调整没有明确信号的情况下,很难持有这种头寸。”

Ogawa 预计,在日本央行本月和明年 1 月召开会议之前,日元可能会面临更大的升值压力。